Τι αναφέρουν οι αναλυτές, τι φοβούνται οι επενδυτές και πώς αντιδρούν οι θεσμικοί παράγοντες απέναντι στον φόβο της επιστροφής πληθωριστικών πιέσεων για πρώτη φορά μετά από δεκαετίες

Κι όμως… η ανάκαμψη έχει και παράπλευρες απώλειες. Κι αυτό έχει αρχίσει ήδη να είναι ορατό σε όσους παρακολουθούν την πορεία των χρηματιστηριακών δεικτών το τελευταίο διάστημα. Ενα νέο τοπίο φαίνεται πως δημιουργούν στις αγορές οι προοπτικές μιας ισχυρότερης του αναμενόμενου ανάκαμψης της οικονομίας, μέσω των γενναίων μέτρων δημοσιονομικής και νομισματικής στήριξης.

Παράλληλα, η εμβολιαστική διαδικασία που επιταχύνει ρυθμούς, αυξάνει τους φόβους των επενδυτών ότι θα καταλήξει σε αύξηση του πληθωρισμού, καθώς οι οικονομίες που έχουν συγκεντρώσει όλο αυτό το διάστημα του εγκλεισμού οι καταναλωτές, μπορεί να οδηγήσει στην αύξηση των τιμών μέσω του άκρατου καταναλωτισμού, με τον οποίο προσπαθούν συνήθως οι πολίτες να ξορκίσουν τις μεγάλες κρίσεις.

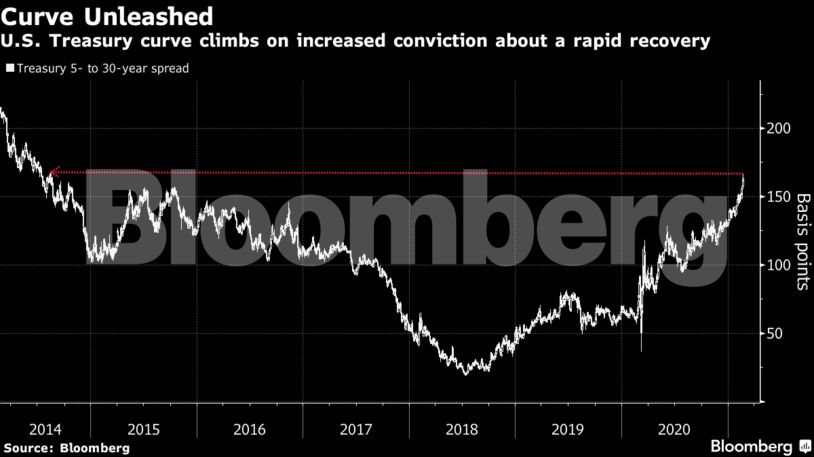

Σύμφωνα με το Bloomberg, η εικόνα που επικρατεί στις αγορές είναι το sell off στα ομόλογα, η τιμή των οποίων υποχωρεί, γεγονός που αυτομάτως σημαίνει ότι οι αποδόσεις τους εκτινάσσονται τις τελευταίες εβδομάδες.

Παράλληλα, σημειώνεται ενίσχυση των μετοχών και των τιμών των εμπορευμάτων.

Η απόδοση του αμερικανικού 10ετούς αναρριχήθηκε στο υψηλότερο επίπεδο εδώ και έναν χρόνο, ξεπερνώντας το 1,4% (στις αρχές του έτους ήταν στο 0,9%), ενώ οι τίτλοι μακροπρόθεσμης λήξης της Ιαπωνίας είδαν τις αποδόσεις τους να ενισχύονται σε πολυετή υψηλά.

Οι αποδόσεις των βρετανικών ομολόγων οδεύουν προς τη μεγαλύτερη τριμηνιαία άνοδο από το 2013. Γενικά, τις μεγαλύτερες πιέσεις τις δέχονται τα ομόλογα υψηλής πιστοληπτικής αξιολόγησης καθώς είναι ευάλωτα σε κάθε άνοδο του πληθωρισμού που διαβρώνει τις πληρωμές των επιτοκίων και τις αποδόσεις.

Την ίδια ώρα, οι ευρωπαϊκές μετοχές ενισχύονται, με πρωταγωνιστές τους κλάδους τεχνολογίας και εξόρυξης.

Οι ελπίδες για ανάκαμψη ενίσχυσαν και τα βασικά μέταλλα. Χαλκός και αλουμίνιο ενισχύθηκαν στα υψηλότερα επίπεδα από το 2011, ενώ η πρόσφατη άνοδος των τιμών των μετάλλων πυροδότησαν φημολογία για έναν νέο σούπερ κύκλο τα εμπορεύματα, καθώς η προσφορά τους είναι περιορισμένη και η ζήτηση αυξημένη, καθώς ο πλανήτης προωθεί την απολιγνιτοποίηση.

Την ίδια ώρα, ρεπορτάζ των Financial Times επισημαίνει ότι η αρχή του 2021 ήταν η χειρότερη ιστορικά για την παγκόσμια αγορά ομολόγων από το 2015, καθώς οι επενδυτές θεωρούν ότι τα προγράμματα στήριξης που αναμένεται να συνεχιστούν προκειμένου να αντισταθμιστούν οι αρνητικές επιπτώσεις της πανδημίας και τα εμβολιαστικά προγράμματα θα οδηγήσουν σε παγκόσμια ανάκαμψη και για πρώτη φορά εδώ και δεκαετίες θα σημειωθούν πληθωριστικές πιέσεις.

Το κλίμα που επικρατεί γίνεται έκδηλο και από τις προ ημερών δηλώσεις της προέδρου της ΕΚΤ, Κριστίν Λαγκάρντ, ότι η κεντρική τράπεζα «παρακολουθεί στενά τις ονομαστικές αποδόσεις των ομολόγων για να κρίνει εάν οι συνθήκες χρηματοδότησης στη ζώνη του ευρώ είναι αρκετά ευνοϊκές για να στηρίξουν την οικονομία κατά τη διάρκεια της πανδημίας».

Όπως τονίζουν οι FT, η αγορά ομολόγων άρχισε να παίρνει αντίστροφη πορεία όταν ανέλαβε την προεδρία των ΗΠΑ ο Τζο Μπάιντεν και τον έλεγχο της Γερουσίας οι Δημοκρατικοί, που πρότειναν πακέτο στήριξης 1,9 τρισ. δολ. για την αμερικανική οικονομία.

Πάντως, σε ό,τι αφορά την επιτάχυνση του πληθωρισμού, οι μεγαλύτερες οικονομίες στον κόσμο δεν θεωρούν ;oτι κάτι τέτοιο θα συμβεί άμεσα. Ενδεικτικές είναι οι δηλώσεις του επικεφαλής της Fed, Τζερόμ Πάουελ, που ανέφερε ότι το outlook του πληθωρισμού είναι «λαμπρό». Όπως είπε, τα πολύ χαμηλά επίπεδα του δείκτη τα τελευταία χρόνια αποτελούν πιο σοβαρό κίνδυνο από μια πιθανή εκτίναξή του.

Από την πλευρά του, ο CEO της Standard Chartered προειδοποίησε σήμερα ότι οι αποτιμήσεις στις αγορές μετοχών φαίνεται να έχουν φτάσει σε μη διατηρήσιμα επίπεδα εν μέσω μιας περιόδου, την οποία χαρακτήρισε ως «κερδοσκοπική εκστρατεία». Παράλληλα, έκρουσε τον κώδωνα του κινδύνου για ένα sell-off που θα ξεκινήσει από τον τεχνολογικό κλάδο και θα διαχυθεί και σε άλλους κλάδους.

Ο Μπιλ Γουίντερς πρόσθεσε, πάντως, ότι δεν ανησυχεί για τον πληθωρισμό στο εγγύς μέλλον, καθώς ο συνδυασμός της πολύ υποβοηθητικής νομισματικής πολιτικής και της πολύ ουσιαστικής δημοσιονομικής στήριξης κυρίως στις ΗΠΑ, μπορεί να οδηγήσουν σε μια προσωρινή επιτάχυνση του πληθωρισμού. «Για να μεταφραστεί αυτό σε μια πραγματική μεταβλητότητα των αγορών, πιθανόν να απαιτείται κάποιο εξωγενές σοκ», επισήμανε ο ίδιος.

Από την άλλη, οι ενδείξεις των πρώτων πληθωριστικών πιέσεων είναι ήδη ορατές στην Ευρώπη, όπου μεγάλες βιομηχανίες έχουν αρχίσει να αυξάνουν τις τιμές μετακυλίοντας στους καταναλωτές την αύξηση του κόστους για τα μεταφορικά, αλλά και την επιπλέον ακρίβεια λόγω των ελλείψεων κάποιων πρώτων υλών εξαιτίας προβλημάτων στην εφοδιαστική αλυσίδα.

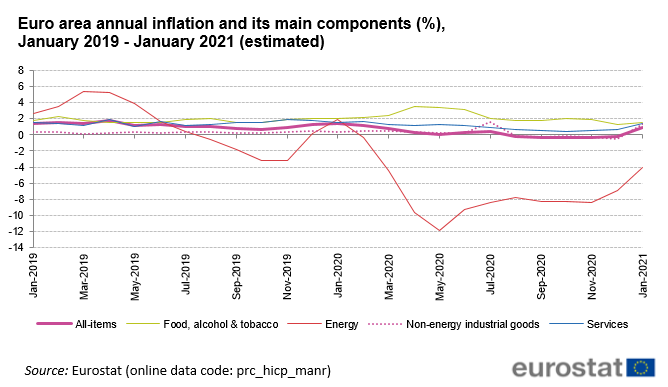

Στην ευρωζώνη, ο πληθωρισμός σημείωσε τη μεγαλύτερη μηνιαία αύξηση σε διάστημα άνω των δέκα ετών, με τον δείκτη τιμών καταναλωτή να αυξάνεται από -0,3% σε 0,9% το διάστημα μεταξύ Δεκεμβρίου και Ιανουαρίου. Τον Ιανουάριο, ο πληθωρισμός αναρριχήθηκε στο υψηλότερο επίπεδο από τότε που ξεκίνησε η πανδημία. Την ίδια ώρα, η κεντρική τράπεζα της Γερμανίας προειδοποιεί ότι ο πληθωρισμός στη μεγαλύρτερη οικονομία της Ευρώπης θα φτάσει στα υψηλότερα επίπεδα από το 2008.

Σε κάθε περίπτωση, οι αναλυτές συμφωνούν μεταξύ τους ότι οποιαδήποτε αύξηση του πληθωρισμού θα είναι προσωρινή.

Στην πραγματικότητα, η αποπληθωριστική επίδραση της πανδημίας του κορωνοϊού αναμένεται να παραμείνει, με τον πληθωρισμό στον πυρήνα της ευρωζώνης να αναμένεται πέριξ του 1%, λίγο κάτω δηλαδή από το 1,4% του Ιανουαρίου.

.jpg)

το «φάντασμα» του πληθωρισμού){kind=link}

0 Σχόλια

Kάθε αναγνώστης του kapa-news.gr μπορεί να εκφράζει ελεύθερα τις απόψεις του στα σχόλια, όποιες κι αν είναι αυτές. Ωστόσο κάθε σχόλιο πρέπει να εγκριθεί από τους διαχειριστές της σελίδας, οπότε δημοσιεύεται λίγη ώρα μετά την καταχώρησή του. Τα μόνα σχόλια που απαγορεύονται και άρα διαγράφονται είναι όσα περιέχουν υβριστικές ή προσβλητικές εκφράσεις ή φωτογραφίες, αυτά που γράφονται μόνο για να προκαλέσουν αναταραχή ή προσωπική αντιπαράθεση με άλλους χρήστες (flaming), όσα διαφημίζουν εταιρίες, προϊόντα ή ανταγωνιστικές ιστοσελίδες και βέβαια τα κακόβουλα, βλαπτικά και επαναλαμβανόμενα μηνύματα (spam). Ευχαριστούμε για τη συμμετοχή σας!